Mysteel铝研究团队对全国电解铝企业进行调研并测算,2023年4月中国电解铝行业加权平均完全成本为16603元/吨,较上月下降477元/吨。与上海钢联4月铝锭现货均价18707元/吨对比,全行业盈利2104元/吨。电解铝各成本项中,氧化铝成本微降,阳极和电力成本贡献绝大部分降幅。铝价环比上升,成本下降,电解铝4月行业平均利润环比上涨811元/吨。

电解铝行业加权平均完全成本及理论盈亏

数据来源:Mysteel

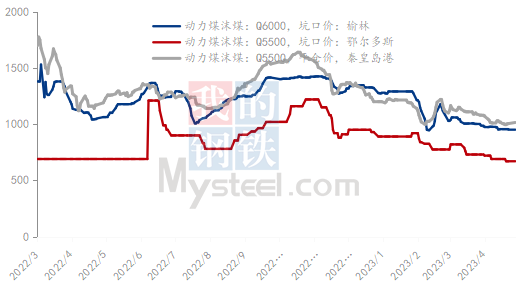

考虑招投标周期后 自备电价随煤价下跌

国家统计局数据显示,3月份,中国原煤产量为41722.5万吨,同比增长4.3%;1-3月累计产量115302.7万吨,同比增长5.5%。截至4月27日,据Mysteel全国462家动力煤矿山数据显示,全国煤矿开工率为84.1%,环比下降2.2%;其中内蒙古地区煤矿开工率为80.8%,环比下降2.8%;山西地区煤矿开工率为109.7%,环比增长1.7%;陕西地区煤矿开工率为82.6%,环比下降3.8%。主产地受雨雪天气影响,部分露天矿开工受限,局部厂矿煤棚出现塌陷,加之月末已完成生产任务的煤矿停产,煤炭整体产量有所收紧。

据Mysteel动力煤55港口周度库存数据显示,截至4月28日,全国动力煤港口库存总量为6399.1万吨,周环比增加79.9万吨。据Mysteel统计,截止5月5日全国225家电厂样本区域存煤总计3625.3万吨,日耗172.5万吨,可用天数21.0天。

据Mysteel样本数据,4月份,陕西14家样本煤矿坑口价较3月底持平或下降251元/吨,均值为环比下降76元/吨。内蒙18家样本煤矿坑口价较3月底环比持平至下降70元/吨平均下跌26元/吨。新疆两家样本煤矿坑口价环比下降60-90元/吨。港口动力煤车板价环比下降45-85元/吨,印尼矿环比涨10元/吨。

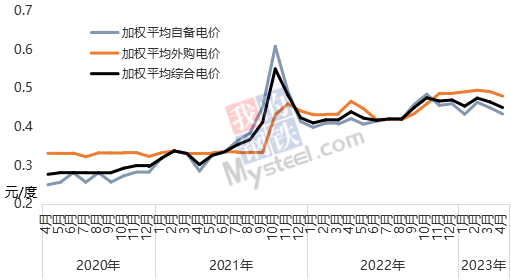

Mysteel对全国电解铝企业自备电厂煤炭到厂价格进行调研并综合考虑煤炭的采购和发运周期后进行测算,同时对铝厂的综合发电成本进行调研,最终得到4月国内电解铝全行业加权平均自备电价环比下降0.016元/度至0.432元/度,对于使用自备电生产的产能而言,电力成本平均下降219元/吨。

国内煤炭主产区动力煤价格走势图(元/吨)

数据来源:Mysteel

在传统用煤淡季背景下,动力煤市场活跃度不高,以小幅下行为主。展望5月市场,供应端供应保持稳定,市场货源较为充足;需求端随气温升高,沿海地区需求或小幅增加,部分采购需求有望释放。但内外贸价差变化将影响市场采购,若进口煤空间较大,则下游会转向进口市场,反之亦然。预计5月动力煤价格偏弱。

风能等新能源发电出力 带动外购电价环比下降

外购电方面,4月电解铝企业外购电价环比小幅下降0.012元/度至0.479元/度,外购电价格下降主要是部分进行电力市场化交易的地区每个月电力配比情况不同,清洁能源发电量出力不稳定叠加煤炭价格下降导致部分电网外购电价格稍有下调引起的。对于使用外购电生产的产能而言,4月电力成本平均下降156元/吨左右。

电解铝行业加权平均电价走势图(元/度)

数据来源:Mysteel

综合测算4月中国电解铝行业加权平均用电价格为0.449元/度,环比下降0.014元/度,降幅为3.1%。趋势来看,5月预计动力煤价格偏弱运行,外购电价方面考虑部分地区即将进入丰水期,综合来看,考虑结算周期,5月全行业加权平均电力成本预计环比维持下降趋势。

氧化铝维持偏过剩状态 南北供需分化区域价差扩大

2023年4月国内氧化铝现货价格延续下跌趋势,氧化铝加权月均价为2908元/吨,较上月下跌23元/吨,环比下跌0.78%。本月市场焦点多集中在供应端,前期国内氧化铝企业抓住成本明显下降时机,复产及新投积极性上升,其中河北、广西及山东新建项目发挥沿海地域优势加速投产,并在2季度开始逐渐释放,新增产能共460万吨/年,区域产量贡献稳步提升。但反观需求端,四川及广西复产基本结束,贵州仍处于缓慢复产节奏。云南持续处于干旱、来水不足等情况,且其他品种在本月上旬进行第三轮负荷管理,若后续电力紧张加剧,区域电解铝企业仍存进一步限产可能,整体市场悲观氛围浓厚。而在氧化铝产能不减反增的情况下,南方供应过剩压力不断增加,部分持货商为预防库存的堆积开始低价抛售,现货价格承压下行,南北价差也逐步扩大至100-150元/吨。4月海外氧化铝市场成交氛围依旧偏淡,追踪到3笔海外成交,且成交价格波动较小。在4月的电解铝成本测算周期内,广西、贵州下跌20-25元/吨,北方地区下跌15-30元/吨。

上海钢联分地区氧化铝价格走势图

数据来源:Mysteel

展望5月,国内氧化铝原材料价格方面,烧碱价格滞涨回落可能性增大,铝土矿价格波动相对有限。供应端,5月份仍有部分新投产能待投放至市场,最明显的增量体现在山东100万吨/年新建项目,另外广西某二期项目完全释放尚需一定时间,投产的进度快慢则取决于矿石等原料供应能力。另外,当前市场供需错配的主要矛盾点集中在广西区域,而部分现货通过跨区域运输的形式在各地被消化,导致供应过剩的压力逐步传导至其他地区。然而,广西区域有着明显的成本优势,多数企业承压能力较强,但部分高成本地区抗风险的能力较低,据悉已有个别企业在5月有减产检修的计划,且不排除后续弹性生产增多的可能。综上所述,预计4月份国内氧化铝现货价格延续震荡下跌局面。综上所述,预计5月份国内氧化铝现货价格继续承压运行。

成本下降拖累阳极价格持续下跌 目前阳极成本暂未止跌

据Mysteel统计,4月全国预焙阳极价格延续下行,山东大型电解铝企业4月预焙阳极采购基准价格为5375元/吨,较上月下调520元/吨,环比下跌8.82%。成本下行叠加需求偏弱,预焙阳极价格宽幅下跌。本月多数预焙阳极企业运行平稳,主要执行合同产销,个别企业受成本及销售压力影响,小幅压减产量。在预焙阳极价格连续下跌的行情下,部分企业受前期高价原料和炭块库存拖累,在本月步入亏损区间。

从供应面看,4月预焙阳极企业检修与复产交替,全国预焙阳极供应小幅减少。本月多数企业执行合同产销,生产运行平稳,主产区部分生产企业受订单缩减影响,开始对成型线和焙烧炉设备进行检修,前期检修的企业目前仍未恢复满负荷生产,部分转产的企业目前暂未恢复阳极生产。华中地区部分企业受高成本及销售压力影响本月小幅压产,西南及西北地区配套企业开工负荷高位,出口企业执行订单生产发货,暂无明显波动。本月辽宁某企业与包头某企业生产线改造仍在进行中,暂无产量释放。综合来看,4月全国预焙阳极整体供应减少。

从成本面看,4月原料价格宽幅下跌,阳极成本重心继续下移。本月炼厂石油焦出货好转,石油焦价格先涨后跌。煤焦油市场遭遇大跌,深加工企业开工负荷在4月份虽有下滑趋势,但月中下旬开始,前期检修企业装置陆续恢复开工,因此煤沥青供应量开始呈现增长迹象,市场整体呈现供大于求状态,另外,下游工厂对于原料采购积极性不高,需求面整体呈现弱势,煤沥青市场利空因素明显,价格持续回落。

预焙阳极价格走势图

数据来源:Mysteel

综合来看,原材料方面,5月仍有部分炼厂计划进行装置检修,国产石油焦资源供应预计稍有降量,但前期到港石油焦大量入库,港口现货库存量再度上升,石油焦市场供需矛盾仍存,短期暂无利好拉动,成交价格预计稳中波动为主;煤沥青原材料煤焦油市场暂难向好运行,煤沥青成本面尚无利好提振。虽然部分深加工企业表示后期不排除减产可能,但下游需求方面颓势难改,暂无利好释放,短线预计煤沥青市场僵持波动。4月阳极成本下跌975元/吨。据Mysteel了解5月份山东铝厂预焙阳极采购基准价格下调850元/吨。

电力及氧化铝成本比重差异缩小 阳极成本比重下降

综上,电解铝各成本项中,电力成本比重为37%,氧化铝成本比重为34%,阳极成本比重为16%。

电解铝成本项占比对比(%)

数据来源:Mysteel

全行业理论盈利比重达97% 高成本产能区域脱离亏损区间

4月电解铝行业地区间成本差异稍有扩大,成本曲线两端差异为5058元/吨,环比扩大184元/吨。其中成本最高的河南电解铝产能成本已降至1.9万元/吨左右,处于动力煤产地的新疆、内蒙地区电解铝产能成本优势明显,其中新疆地区电解铝厂吨铝利润近4000元。随着风力发电等清洁能源的出力,宁夏青海的利润也有所扩大。而随着煤价、外购电价、阳极价格及氧化铝价格的下降,前期持续处于亏损区间的高成本产能区域比如河南、重庆、辽宁、贵州、广西等地,也脱离亏损区间。

4月中国电解铝行业各省份成本及理论盈亏对比(元/吨)

数据来源:Mysteel

4月铝价小幅上涨、成本大幅下降,电解铝盈利水平扩大。据Mysteel测算,按完全成本计,4月电解铝全行业理论盈利比重为97%。按现金成本计,4月电解铝仍全行业盈利。

4月电解铝行业产能成本曲线

数据来源:Mysteel

4月各成本区间电解铝产能对比(元/吨,万吨/年)

数据来源:Mysteel

丰水期来临在即 原料成本下跌 电解铝成本短期难改下降趋势

Mysteel预计5月电解铝行业加权平均成本维持下降趋势。分成本项来看:电力成本中,部分省份即将步入丰水期,叠加动力煤价格仍维持偏弱运行但预计降幅将有所收窄,叠加结算周期的影响,预计电力成本维持下降趋势;氧化铝价格预计考虑结算周期,预计环比小幅下降;阳极成本降幅扩大。