本周稀土市场交投活跃,轻稀土止跌企稳,中重稀土弱稳延续。

表一、2019年10月南方稀土集团挂牌价

数据来源:南方稀土

表二、2019年10月北方稀土集团挂牌价

数据来源:北方稀土

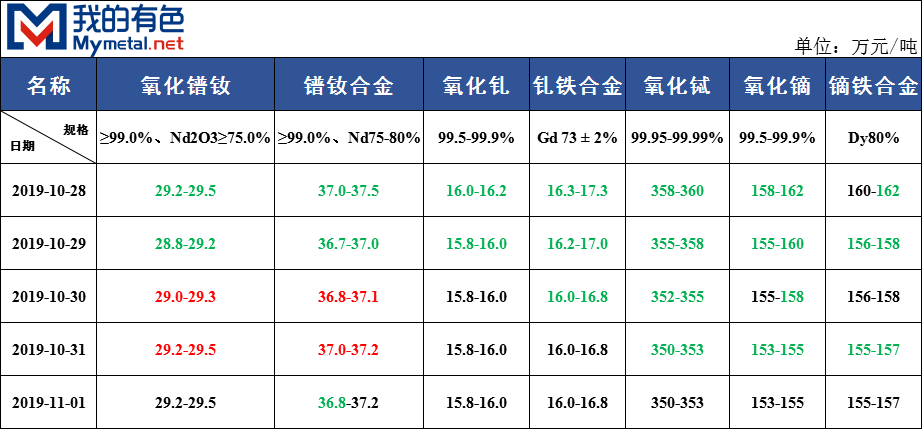

表三、2019年10月28日-11月1日主流稀土产品报价

数据来源:我的有色网

表四、2019年10月28日-11月1日主流稀土产品成交情况

数据来源:我的有色网

一、市场动态

1.1、轻稀土方面

轻稀土方面:本周镨钕市场迎来阶段性补货行情,镨钕价格整体小幅上移,周三成交较为集中,金属成交量较为乐观,部分主流企业资金参与入市采购带动整体市场阶段性补货情绪,就周四和周五的市场运行来看,低价货源收紧,主流企业报价坚挺,主动拉价意愿不强,部分主流磁材企业少量采购之后保持观望态势,市场情绪在购销博弈中变化,值得关注的是,原矿价格随市变化程度高,油泥价格也有小幅波动,金属方面冶炼企业整体成品库存不高,磁材企业也因行情暂稳新增部分订单,短期来看,原矿氧化镨钕供应整体偏紧,矿源进口和复产新增产量进入市场会逐步缩小原废价差,供应端少量补充,需求端在市场阶段性底部确认之后,市场信心得以巩固,悲观情绪收紧。整体看来,短期市场情绪谨慎偏稳,市场信心巩固修复,主流企业对后市更多为区间小幅波动行情。

1.2、中重稀土方面

中重稀土方面:本周中重稀土主流产品报价维持弱稳,整体成交不及预期,下游磁材观望为主,刚需采购。缅甸关口进口矿恢复,离子矿价格近期回调,但厂家实际采购量少。据了解,封关期间矿商逐步掌握离子矿定价主动权,而现今国内分离厂需要重新占有主动权,离子矿价格下调也有受此影响。而分离厂现阶段原材料库存仍偏高,所以部分厂家对镝铽等氧化物产品报价坚挺,出货意愿不强,少量持货商资金回笼、年底报表影响,随行就市试探性出售。截至周五,市场氧化镝主流成交153-154万元/吨,150-152万元/吨有厂家少量寻货,低价货源难寻,氧化镝价格趋稳,氧化铽相对而言询盘略显冷清,部分散货低价成交低于346万元/吨。金属厂家按需采购,而且统计到9-10月国内镝铽合金总产量皆有减少,厂家报价不集中,成交量整体偏少。磁材订单旺季不旺,中高端订单量略有减少,部分磁材出于考虑利润率以及产量情况,适量调整部分板块订单占比,比如风电。综合来看,预计短期中重稀土弱稳震荡,氧化镝以稳为主。

二、市场总结

我的有色网认为:本周稀土市场整体成交较为活跃,镨钕系实现止跌企稳,镝铽延续弱稳行情,但氧化镝市场低位货源收紧。轻稀土方面,自周二开始,市场交投活跃度增加,周三迎来磁材集中备货行情,随后镨钕价格持稳。本周镨钕行情多由下游磁材企业集中刚需采购所致,镨钕系自九月中下旬一直处于小幅下行状态,至本周镨钕系氧化物实体企业报价坚挺,金属已逼近倒挂,下行空间有限,而多数中小型磁材企业均有备货需求。综合考量,预计下周镨钕价格以稳为主。中重稀土方面,本周氧化镝市场活跃度有所增加,中间商低价货源有所收紧,成交价格小幅上移,截至本周五,镝铁市场询单问价小幅增加;反观氧化铽,近期市场偏淡,价格小幅随市下行,整体成交不集中。缅甸开关,矿价小幅下行,市场整体持观望态度,综上预计短期内中重稀土价格弱稳为主,氧化镝以稳为主。