2021年氧化铝市场回顾

1、价格回顾

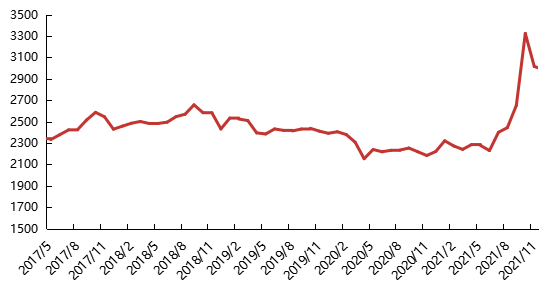

2021年中国氧化铝均价约2774.1元/吨,同比增加18.84%。年初受供需格局的影响,虽然铝价大幅上涨但氧化铝价格维持震荡走势。进入二季度,在下游行业高利润的情况下,对于原料价格的上涨接受度较高,国内外氧化铝价格开始出现转机。三季度价格进入快速上升通道,主要原因是烧碱、煤炭等原料价格的大幅上涨导致生成成本上移、海外突发减产事件以及铝价的不断冲高支撑国内外氧化铝价格快速上行。临近年末,由于下游企业盈利急剧收窄,部分企业甚至已出现亏损,叠加原料端价格回调,市场悲观情绪较浓,部分持货商低价抛售导致价格进入下行区间。

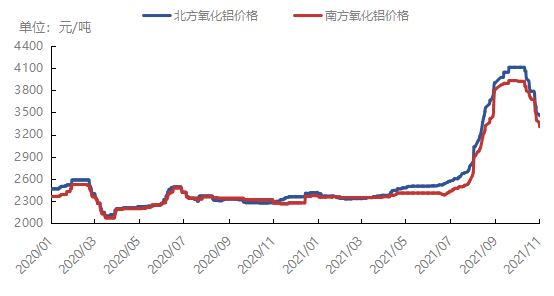

图1 中国主流地区氧化铝价格走势

数据来源:Mysteel

图2 海外氧化铝现货价格走势

数据来源:Mysteel

2、产能产量

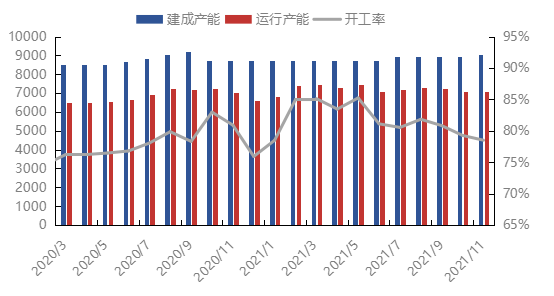

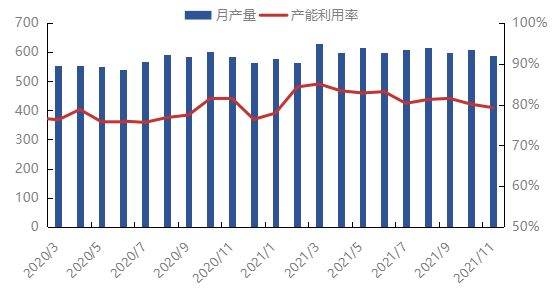

据Mysteel调研统计,2021年中国氧化铝建成产能为9025万吨/年,同比增长3.5%;年产量约7200万吨,同比增加6.15%;2021年中国氧化铝产能利用率为81.44%,同比增加4.98%。主要原因是陆续有氧化铝新增产能投产,并且限电政策及环保督察等因素对氧化铝生产限制相对有限,并且下半年行业利润的增加也刺激了企业生产积极性,导致产量及产能利用率较去年有所增加。

图3 中国氧化铝产能及开工率情况

数据来源:Mysteel

图4 中国氧化铝产量及产能利用率情况

数据来源:Mysteel

3、产能新增情况

据Mysteel调研统计,2021年中国氧化铝预计新增产能550万吨/年,已达产产能约250万吨,另外靖西天桂铝业以及重庆九龙万博新材料科技有限公司目前已处于试生产阶段,涉及产能280万吨。

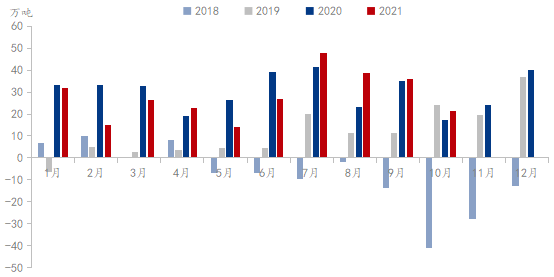

4、进口情况

2021年年初受疫情及海运费影响,进口量一直维持较低水平,二季度开始进口量有所增加,但7月巴西的Alumar氧化铝厂发生事故被迫停产,8月中旬牙买加Jamalco氧化铝厂发生事故影响生产,并且美国Gramercy氧化铝厂受美国Ida飓风影响也已停产,外海一系列的减停产行为导致部分澳大利亚氧化铝流入欧美地区,整体流入国内市场的进口量大幅减少。但随着国内下游企业受限电政策的影响,整体下游需求减少,而供应端受到的影响相对有限,导致南方地区现货库存积压明显。部分北方地区的需求量从进口转移至南方地区,南货北运的现象在一定程度上削弱了进口需求。

图5 2018-2021年中国氧化铝净进口量情况

数据来源:Mysteel

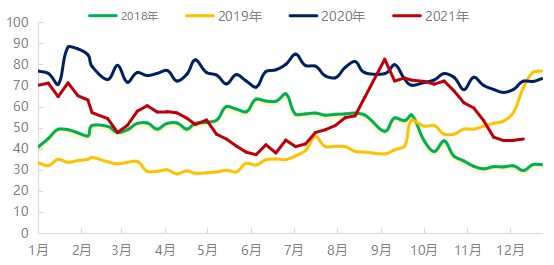

5、港口库存情况

2021年中国主流港口氧化铝现货库存量较去年有明显减少。主要原因是受气候、疫情、海运费等因素的影响,年初开始进口量就有明显缩减,虽然中旬进口量有所回升,但是由于海外氧化铝厂发生多起事故导致海外氧化铝供应量减少,叠加国内下游企业受限电政策需求有所减少,进口量再次出现下滑。

图6 中国主要港口氧化铝港口库存

数据来源:Mysteel

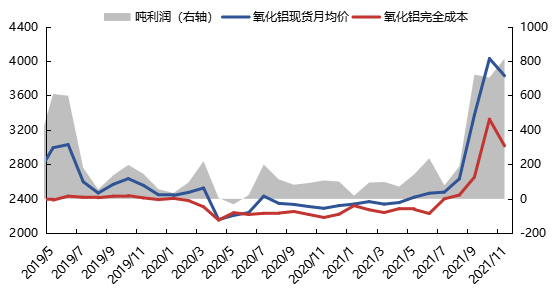

6、行业盈利情况

据Mysteel统计,2021年中国氧化铝行业平均利润为288元/吨,同比增加234.89%。以完全成本计,2021年中国氧化铝行业加权平均完全成本2538元/吨,同比增加12.6%。21年中下旬,由于矿石、烧碱、煤等原料价格的大幅上涨,氧化铝生产成本增加明显,但随着铝价的不断冲高,下游企业盈利较为可观,也促使了氧化铝利润增长明显,甚至出现了全行业盈利的现象。但随着4季度铝价的大幅回落以及生产成本的下移,氧化铝行业利润急剧收窄,部分企业已出现亏损。

图7 中国氧化铝行业盈亏情况

数据来源:Mysteel

图8 2021年中国氧化铝成本走势

数据来源:Mysteel

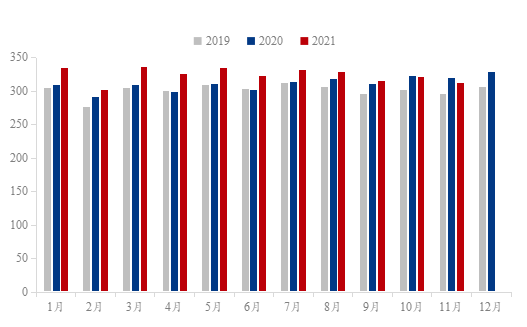

7、需求情况

年初由于铝价表现强势,电解铝行业利润可观,各企业积极生产。2季度以来,随着能耗双控、限电等政策的实施,导致部分地区电解铝企业被迫出现减产,电解铝运行产能不断下降。进入4季度,煤炭供应和限电情况有所缓解,减产规模进一步扩大的可能性减小,并且部分企业在陆续复产。

图9 (2019年-2021年)中国电解铝产量(万吨)

数据来源:Mysteel

2022年氧化铝市场展望

1、2022年新增产能预测

图10 2022年预计新投产能

数据来源:Mysteel

2、后市预测

供需方面:2022年依旧有820万吨的产能计划新增,预计明年氧化铝依旧会维持供应偏过剩格局,但环保督察、取暖季、冬奥会等因素会阶段性的抑制产量。需求端来看,随着煤炭供应和限电情况有所缓解,减产规模进一步扩大的可能性降低,采暖季到来及能耗双控限产的压力仍在,但预计减产规模较前期减少。同时,由于电力恢复,西南、西北等地企业复产意愿较强,中原地区企业复产也正顺利进行。

成本方面:矿石、烧碱及煤炭的价格在经历过一波大涨行情之后近期已经有所回落,并且成本有持续下跌的趋势,但整体行业生产成本有明显上移,较去年平均生产成本增加近300元/吨。

价格方面:过剩预期下,氧化铝价格会依旧维持在成本线附近震荡运行,阶段性的供需矛盾可能会导致价格出现波动,短期来看,预测明年上半年南方地区运行区间在2400-3000元/吨,北方地区运行区间2600-3200元/吨。