2024年2月末社会融资规模存量为385.72万亿元,同比增长9%。2024年前两个月社会融资规模增量累计为8.06万亿元,比上年同期少1.1万亿元,剔除1月份数据,据测算,2024年2月社会融资规模增量为1.56万亿元,同比少增1.6万亿元。

从社融增量结构看,2月对实体经济发放的人民币贷款增加约9800亿元,同比少增约8400亿元;对实体经济发放的外币贷款折合人民币减少9亿元,同比少增319亿元;委托贷款减少171亿元,同比多减94亿元;信托贷款增加571亿元,同比多增505亿元;未贴现的银行承兑汇票减少3687亿元,同比多减3617亿元;企业债券净融资增加1757亿元,同比少增1887亿元;非金融企业境内股票融资增加114亿元,同比少增457亿元;政府债券净融资增加6011亿元,同比少增2127亿元。

虽然2月社融相较去年同期下降较多,对实体经济发放贷款、未贴现的银行承兑汇票、企业债券净融资、政府债券净融资都有明显下降,但主要还是因为假期因素影响,加之春节与去年错位所以同比有所下降。结构方面,2月社融依然是靠政府债券拉动,而企业债券未能延续上月趋势,同环比均下降较多。

数据来源:中国人民银行

数据来源:中国人民银行

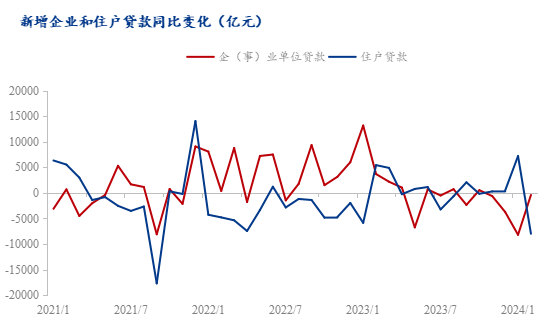

2月信贷口径下的人民币贷款增加1.45万亿元,同比少增3600亿元。分部门来看,住户贷款减少5907亿元,同比多减7988亿元;企业贷款增加15700亿元,同比少增400亿元。2月住户贷款需求较弱,新增住户短期贷款同比减少尤为明显。另一方面,或是受到宏观政策拉动,新增企业贷款下降不多,新增企业中长贷更是同比多增。

数据来源:中国人民银行

在住户贷款中,2月住户短期贷款减少4868亿元,同比多减6086亿元。住户中长期贷款减少1038亿元,同比多减1901亿元。住户短期贷款的减少一方面受到春节假期的影响,也可能与年终奖发放后居民资金充足,贷款意愿降低有关。另一方面也反映了需求不足的问题。住户长期贷款的减少则在房地产销售上有所体现,据国家统计局数据,1—2月份,新建商品房销售面积11369万平方米,同比下降20.5%,其中住宅销售面积下降24.8%。新建商品房销售额10566亿元,下降29.3%,其中住宅销售额下降32.7%。

数据来源:中国人民银行

企业贷款中,2月企业中长期贷款增加12900亿元,同比多增1800亿元;企业短期贷款增加5300亿元,同比少增485亿元;票据融资贷款减少2767亿元,同比多减1778亿元。企业中长期贷款的增加,离不开政策加码,随着2月5日降准落地,银行放贷资金充足,加之前期一系列稳增长政策落地与实施,信贷对制造业投资的支持力度加大。据国家统计局数据1-2月份,全国固定资产投资同比增长4.2%,比上年全年加快1.2个百分点;其中,制造业投资增长9.4%。与此同时,国家对房地产市场的支持也对企业中长贷有所拉动。3月9日,据住房城乡建设部部长介绍,有31个省份312个城市建立了城市房地产融资协调机制,报送“白名单”项目6000多个。截至2月底,商业银行已经审批贷款超过2000亿元。

数据来源:中国人民银行

2月末,广义货币(M2)余额299.56万亿元,同比增长8.7%。狭义货币(M1)余额66.59万亿元,同比增长1.3%个百分点。M1和M2的剪刀差由上月-2.8%扩大至-7.5%。在1月M1和M2的剪刀差大幅缩减后,本月又迎来较大回弹,反映出居民对市场持谨慎态度,进行投资的意愿偏弱,资金活化程度不强。而社融和M2的剪刀差缩减0.5个百分点至0.3%,也体现了贷款意愿的下降。值得一提的是,2月非银行业金融机构贷款增加4294亿元,但实际上的信贷需求不足,两方对比之下,一定程度上体现了资金空转的现象。

数据来源:中国人民银行

数据来源:中国人民银行

总的来说,2月份社融信贷的规模符合春节当月特征,而且今年前期政府发债速度放缓也导致数据有所下降,2024年1-2月政府新增债券发行额约5760亿元,相较2023年同期少发行约4917亿元。1-2月新增专项债累计发行约4000亿元,不及去年同期的一半。另一方面,社融信贷结构仍需优化,内生需求不足问题仍然存在,对房屋及其他商品消费需求仍待提高。

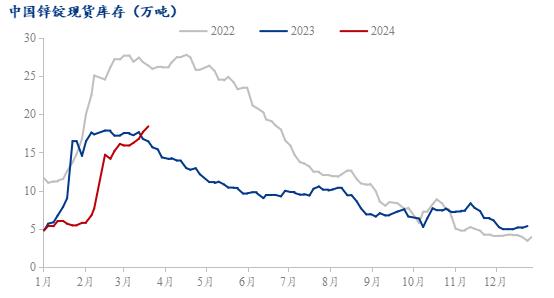

社融信贷所反映出的当前内生需求不足的问题在PPI上有所体现。2024年1-2月份,全国工业生产者出厂价格同比下降2.6%。分月看,1月份同比下降2.5%,环比下降0.2%;2月份同比下降2.7%,环比下降0.2%。1-2月份,全国工业生产者购进价格同比下降3.4%。在有色金属行业,2月末国内期货市场上,有色六大基本金属中,铜、铝、铅、锌价格均有所下降。其中锌价跌幅最大达3.10%。

2月份铜价与锌价的下跌,受到节假日、宏观以及基本面多方因素影响。宏观方面,市场对于美联储降息预期屡屡受挫,美元指数走强,拖曳铜、锌价格。基本面上,电解铜虽然由于TC下跌,冶炼厂利润亏损,叠加春节放假,2月国内冶炼企业产出环比下滑明显,但下游铜加工企业放假停炉所影响的产量规模更大,因此铜社库出现超预期累库表现。与铜类似,锌锭库存也在春节期间有较大的累积。因此,由于需求下行更加明显,铜和锌价格也随之下降。春节过后,冶炼厂厂内库存陆续发往仓库,而下游消费恢复缓慢,导致铜、锌库存继续不断累积,到达年内高位。价格方面,铜和锌冶炼厂都面临着低TC的困扰,存在炼厂减产的预期,且铜炼厂供应收紧的消息带给市场更大的情绪,导致近期铜价创近两年新高。然而高铜价严重抑制下游企业的生产和订单状况,基本面难以维持高价位,后续应关注铜价回落迹象。

数据来源:Mysteel

数据来源:Mysteel

数据来源:Mysteel