2023年渐进尾声,部分铜冶炼企业陆续制定2024年产量生产目标,Mysteel铜团队对此进行了各厂家的产量生产计划的调研安排,2024年国内产量仍有进一步提升的趋势,不过随着国内产出的增加,2024年进口端可能会出现一定的下滑表现。

一、国内产出继续回升,2024年环比增幅可达8.92%

数据来源:Mysteel

据Mysteel调研统计铜冶炼产量来看,2023年国内精铜产量约为1150.12万吨,环比增加71.11万吨,增幅6.59%;2024年国内精铜预计产量约1252.75万吨,环比增加102.63万吨,增幅8.92%。从调研的结果来看,2024年国内铜产量增加十分明显,其主要增量主要来源于个别2023年进行了大检修的冶炼企业,以及2023年四季度新投冶炼产能的陆续爬坡。

但考虑到部分诸如原料供应、粗铜短缺以及部分企业资金流运转压力大等不稳定因素的影响,2024年产量增幅可能会有一定的减少,但预期稳定增量75万吨以上的相对稳定一些。

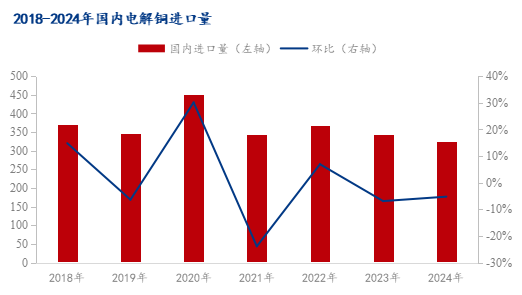

二、进口端可能出现小幅下滑

随着国内冶炼产出持续走高,而近年来进口表现不尽人意,汇率的变动以及海外产出的不稳定,导致市场对于进口的预期开始出现一定的转变,部分进口商认为后续进口打开的机会可能进一步减弱。

数据来源:Mysteel

从近来的进口表现来看,未来国内进口可能出现一定程度的回落,2023年进口量预计在342-345万吨左右,2024年进口量预计325-330万吨左右,进口环比连续出现下滑,下滑程度在5-8%不等。从今年美金铜长单价格谈判表现也表现出,市场对于后续进口预期的减弱,今年美金铜进口溢价长单均出现了不同程度的下滑,其中部分货源谈判步入70美元的区间,日韩货源更是报至70美金以下,下滑明显。

数据来源:钢联数据

此外,近年来海外库存一直较低,在缺少进口货源保障的基础上,即使是部分国内企业选择海外交割铜,但在整体基数较低的水平上,进口量也难以得到保障。至于近年来一直处于高峰话题的非洲货源,也一直有着各种不可抗力因素的影响,不稳定性依然较高。

三、2024年国内铜观消费继续增长

数据来源:Mysteel

从调研的数据来看,2024年国内铜表观消费将继续增长,增幅环比达到5.66%,不过随着进口预期的减少,整体增量表现约为83.01万吨,考虑到等不确定因素的影响,最终实际的表观消费增量将在68-73万吨左右。国内库存预计依然会处于绝对的低位,不过考虑到基数问题,低库存依然会是常态表现,下半年库存增量可能会更为明显一些。

四、总结与预测

从基本面的数据来看,2024年供应增量高于需求端的增量,2024年低库存的情况或许有所改善。

然而,考虑到实际生产的周期和安排,实际累库或是供应的增加在2024年下半年出现的可能性更大;在这一局面的影响下,上半年依然会是一个供应偏紧的状态,紧张可能不仅仅体现在电解铜,更有可能蔓延至铜阳极、废铜、甚至可能是铜材。因此一季度仍有可能出现高月差、高升水,甚至是挤仓风险的存在。

需要注意的是,宏观的变化,尤其是海外货币政策以及地缘局势的变化。

更多关于2024年预测详情,请订阅2024年铜产业链年度报告