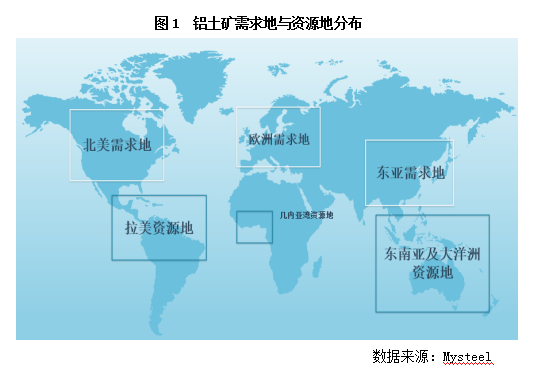

▌ 铝土矿资源分布不均衡

世界范围内看,铝土矿资源在全世界分布都是极为不均衡的,世界铝土矿储量较大的地区集中在几内亚湾、东南亚以及拉丁美洲,而世界铝铝土矿需求地目前主要分布在欧洲、北美以及东亚地区。从地理位置上看,铝土矿需求地与资源地大致以北回归线为分界线呈现南北分化的局面。北回归线以北主要为铝土矿消费地,而北回归线至南回归线之间基本上是铝土矿资源十分丰富的地区。

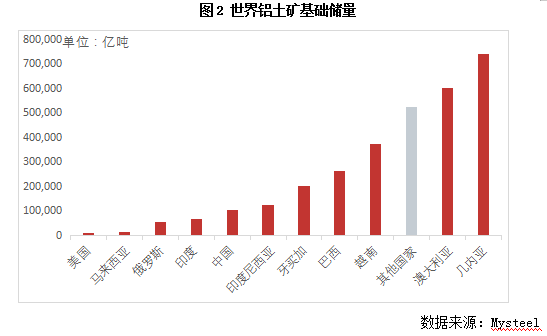

根据USGS数据显示,世界铝土矿基础储量为303.9亿吨,中国铝土矿基础储量目前为10亿吨,世界占比仅为3.29%。再从人均基础储量上看,中国铝土矿基础储量折算到人均上仅为1吨/人,远低于世界平均水平4.052吨/人。所以不管从资源总量还是从人均上看,我国都不属于铝土矿资源丰富的国家。

▌ 资源地还是需求地?

铝土矿资源地与需求地不同的解决方式有两种,一种是靠近资源地建设工厂,方便资源就地转化为产品,同时减少需求地的环境污染;另一种是靠近需求地建设工厂,方便把握当地需求以及价格的波动,减少产成品价格风险。

欧美氧化铝企业早期是依托当地的铝土矿资源建设起来以满足周边的需求,但是随着当地资源禀赋优势消失,资源地渐渐变成了需求地。而生产成本逐渐增加、环保政策趋紧等多方面因素,原来的资源地的各项优势不复存在,使得欧美氧化铝企业只能逐渐将产能从需求地向新发现的海外资源地转移。这些新发现的资源地就包括巴西、澳大利亚、牙买加等。当然,欧美氧化铝集团在国内还市保留了少量的氧化铝产能,而这些企业也在进口并使用着来自几内亚湾、拉丁美洲以及中东欧的铝土矿。

中国氧化铝企业早期的建厂模式和欧美很像,但是现在国内的现有产能要远大于当时的欧美,而且现在运行的平均产能使用年限都很短,国内产能向海外转移成本太过高昂,另外目前国内政策以及成本控制尚可,所以国内氧化铝产能很难发生大规模的向海外转移的现象。但是国内局部的产能流动的趋势还是存在的。现在国内产能变动的趋势主要是从传统内陆资源地向沿海地区转移,目的是为了减少进口铝土矿港到厂的运输成本。所以国内目前选择了需求地的建厂的方式,仅在印尼、几内亚有少量的氧化铝在建产能。

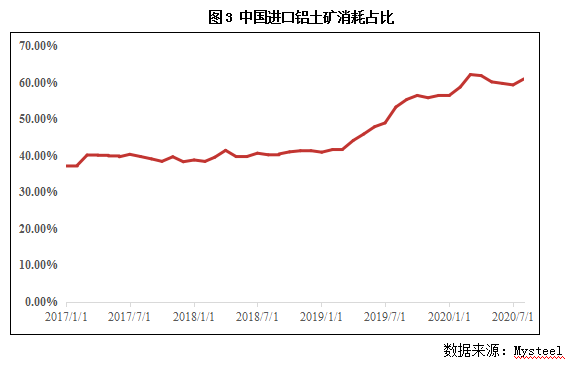

▌ 近期的进口铝土矿需求激增

由于铝土矿埋藏地层较浅,极易被盗采。随着国内环保政策逐渐收紧,各地政府加大了对盗采行为的打击力度,国内矿产资源的开采模式渐渐规范起来。国内对进口铝土矿的依赖程度也在攀升。据Mysteel铝土矿研究团队调研自2019年1月开始,中国氧化铝厂对进口铝土矿的需求迅速上升,目前中国氧化铝厂对进口矿的需求占总需求的65%,呈现逐年增长的态势,而产能大规模向海外资源地转移的可能性较小,所以中国大量进口铝土矿的趋势将会长期延续。